Votre projet de vie au vert bloque-t-il à cause d’un dossier de crédit immobilier télétravail jugé trop atypique par votre banquier ? Entre le calcul du nouveau reste à vivre intégrant vos frais de transport et la gestion d’une éventuelle double résidence, décrocher un prêt exige désormais une narration financière d’une précision chirurgicale. On vous explique comment sécuriser votre financement en prouvant la pérennité de vos revenus et en optimisant vos relevés de compte pour rassurer définitivement les prêteurs.

- Le télétravail pèse sur votre capacité d’emprunt

- Résidence principale ou semi-principale : trancher

- Comment prouver la pérennité de votre télétravail ?

- Améliorer ses comptes avant de solliciter la banque

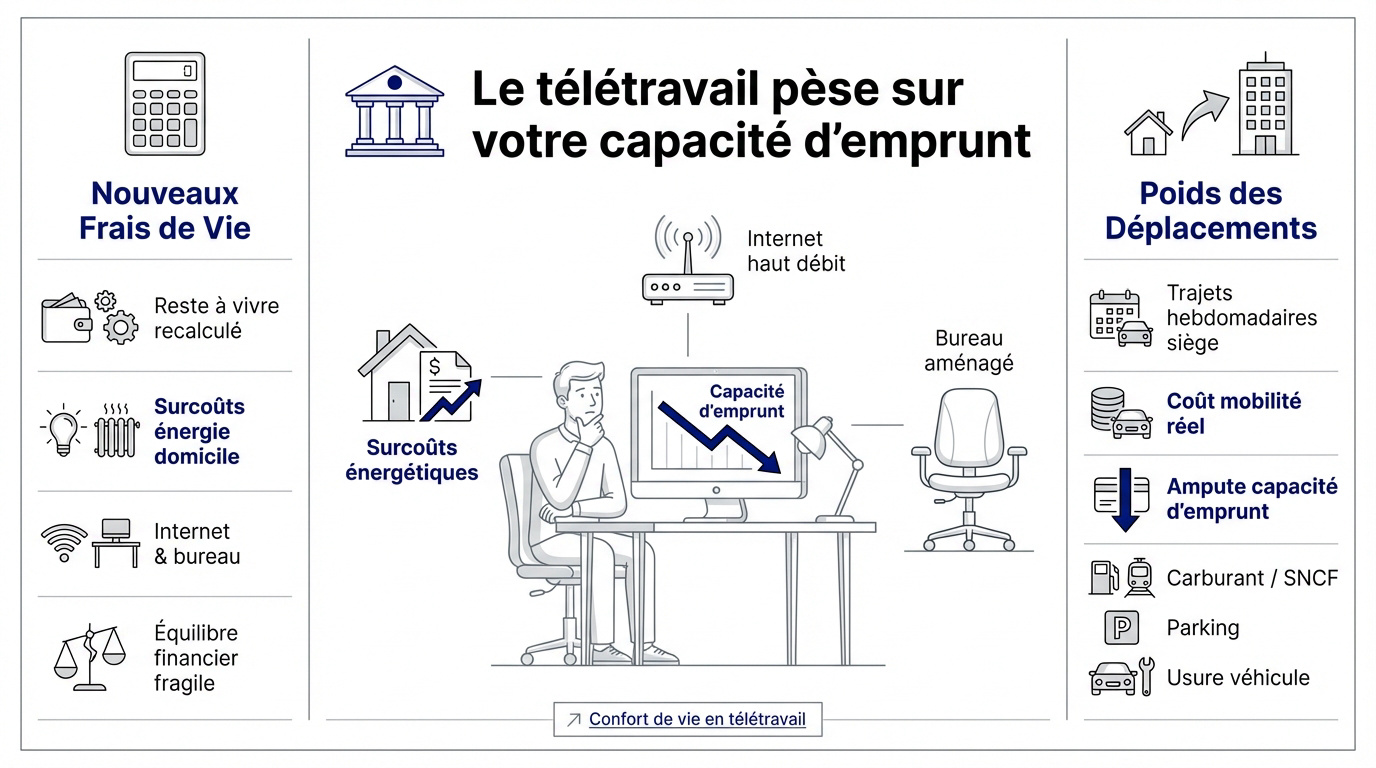

Le télétravail pèse sur votre capacité d’emprunt

Si le travail à distance offre une liberté géographique inédite, il transforme aussi radicalement la lecture de votre dossier par les banquiers, qui scrutent désormais vos nouvelles habitudes de consommation.

Intégrer les nouveaux frais de vie

L’étude DARES 2024 souligne une mutation du taux d’endettement. Les banques intègrent désormais les surcoûts énergétiques liés à votre présence constante. Chauffage et électricité pèsent lourd dans l’analyse des prêteurs.

Les banques traquent les frais invisibles : fibre, chauffage permanent et aménagement d’un bureau. Ces charges fixes réduisent mécaniquement votre marge de manœuvre financière lors de l’octroi du prêt.

Le calcul du reste à vivre devient plus strict. On vérifie la stabilité de vos charges récurrentes, comme l’équipement ergonomique. Les prêteurs restent vigilants sur ces sorties d’argent régulières et obligatoires.

Selon les données de ce média spécialisé sur le crédit, le reste à vivre est systématiquement recalculé. Cet équilibre fragile impacte directement votre confort de vie futur.

Le poids des déplacements longue distance

Les trajets hebdomadaires vers le siège social pèsent lourd. L’INSEE 2025 confirme que le coût réel de la mobilité ferroviaire ou routière est désormais un critère déterminant.

Ces frais sont inscrits au passif de votre bilan financier. Une navette TGV peut amputer votre capacité d’emprunt de plusieurs dizaines de milliers d’euros. La banque craint simplement votre asphyxie financière.

- Frais de carburant ou abonnement SNCF.

- Parking en gare et usure du véhicule.

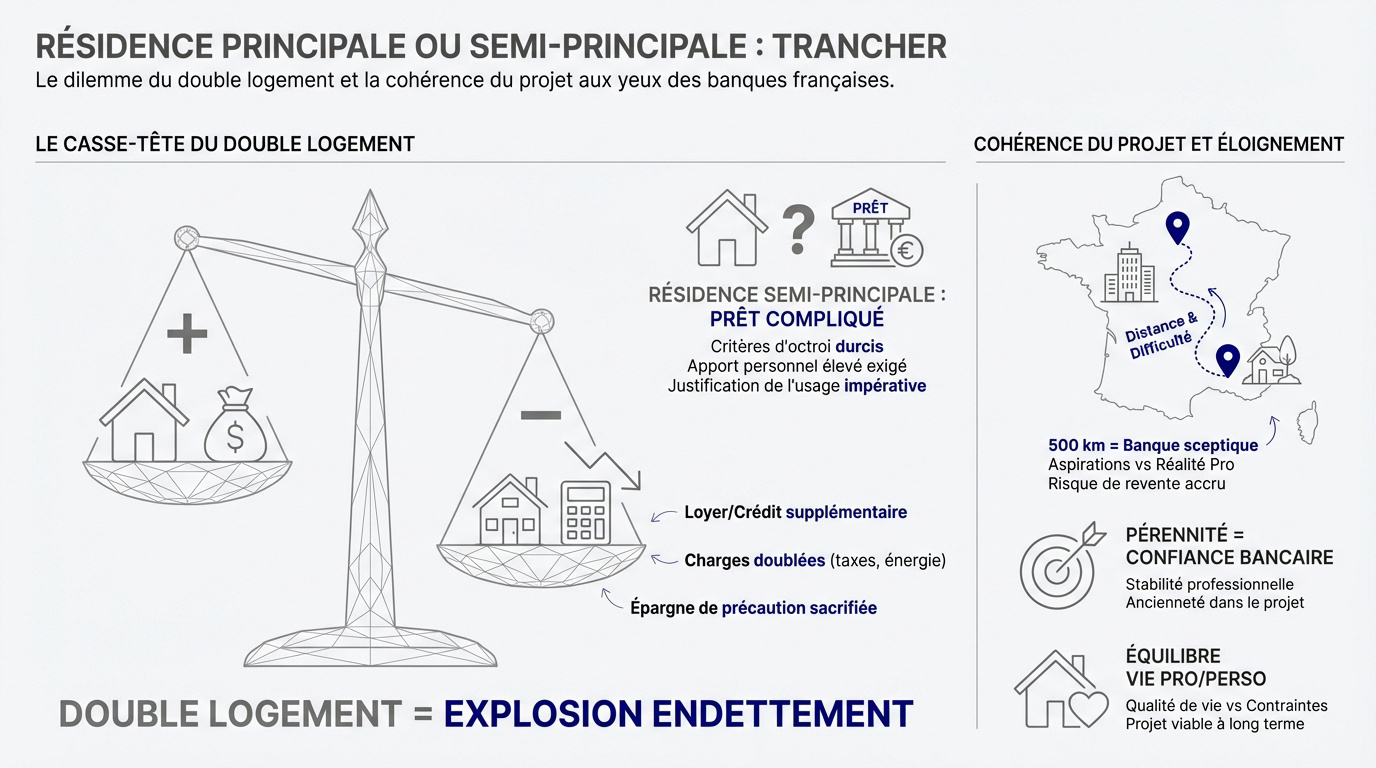

Résidence principale ou semi-principale : trancher

Au-delà des chiffres, c’est la nature même de votre projet immobilier, notamment lorsque vous tentez de concilier vie au vert et bureau citadin.

Le casse-tête du double logement

Garder un pied-à-terre urbain est un pari risqué. Le cumul d’un loyer et d’un nouveau crédit immobilier fait souvent exploser votre taux d’endettement maximal.

Les banques scrutent vos charges globales avec attention. Elles additionnent les taxes locales doublées et les abonnements d’énergie redondants. Votre épargne de précaution doit rester intacte malgré ces frais.

Logement éloigné du bureau où l’on vit une grande partie de la semaine, tout en conservant un point de chute citadin.

Selon Boursorama Immobilier, ce statut hybride complique sérieusement l’octroi du prêt. Les prêteurs peinent à classifier ce profil atypique.

Cohérence du projet et éloignement

L’étude du CREDOC 2024 souligne une forte aspiration pour la nature. Pourtant, ce désir doit s’appuyer sur une réalité professionnelle stable pour rassurer votre banquier.

La cohérence géographique est un point de blocage fréquent. Si votre achat se situe à 500 km du bureau, la banque doutera de votre endurance sur dix ans.

Il faut trouver le bon curseur pour préserver votre vie pro et vie perso sans s’épuiser dans les transports.

La pérennité de votre installation est le premier critère de confiance. Un projet perçu comme un coup de tête sera systématiquement écarté par les analystes.

Comment prouver la pérennité de votre télétravail ?

Pour transformer l’essai, vous devez apporter des garanties contractuelles solides qui prouvent que votre mode de travail n’est pas une simple mode passagère.

Sécuriser le dossier avec l’avenant au contrat

Constituer un dossier solide exige des pièces précises. Préparez votre contrat initial, vos derniers bulletins de salaire et, surtout, l’avenant actant officiellement vos jours de travail à distance.

L’attestation de l’employeur confirmant un « full remote » ou un hybride durable rassure les banquiers. Ce document prouve que votre organisation est pérenne. Il garantit ainsi le maintien de vos revenus futurs.

L’avenant doit préciser le nombre de jours télétravaillés et être accompagné d’une attestation employeur confirmant la pérennité du mode full-remote ou hybride.

Certains cadres juridiques spécifiques encadrent ces pratiques. Mieux vaut les maîtriser pour rassurer définitivement votre conseiller bancaire.

Argumenter la rentabilité de l’exode urbain

S’éloigner des métropoles fait chuter le prix du mètre carré. Vous augmentez donc votre surface habitable sans gonfler votre budget initial. C’est un levier mécanique puissant pour votre dossier.

Le gain de pouvoir d’achat est réel grâce aux commerces locaux. Cette baisse des dépenses quotidiennes compense largement les frais de transport liés à vos rares déplacements au bureau.

| Poste de dépense | Coût Métropole | Coût Zone Périurbaine | Impact Crédit |

|---|---|---|---|

| Loyer/Mensualité | Élevé ↑ | Modéré ↓ | Capacité ↑ |

| Transports | Faible ↓ | Modéré ↑ | Charge + |

| Alimentation | Élevé ↑ | Standard ↓ | Reste à vivre ↑ |

| Énergie | Standard | Standard | Neutre |

Améliorer ses comptes avant de solliciter la banque

Une fois la stratégie établie, il reste à polir votre image financière pour présenter un profil d’emprunteur irréprochable et serein.

Nettoyer ses relevés de compte

Adoptez une gestion rigoureuse trois mois avant votre demande. Supprimez tout découvert bancaire. Limitez aussi les paiements fractionnés qui alourdissent votre endettement apparent.

Nettoyez vos comptes 3 mois avant la demande : supprimez les découverts, limitez les paiements fractionnés et coupez les abonnements inutilisés pour montrer une capacité d’épargne régulière.

Assainissez votre profil en coupant les dépenses superflues. Les abonnements inutilisés ou les achats compulsifs doivent disparaître. La banque cherche une capacité d’épargne de « bon père de famille ».

Apprenez à identifier les erreurs à éviter en télétravail concernant votre budget. Une gestion saine rassure immédiatement votre conseiller bancaire.

Solliciter un courtier spécialisé

Un intermédiaire expert est un allié précieux. Il saura « vendre » votre mode de vie atypique. Il cible les banques ouvertes aux nouveaux usages du crédit immobilier télétravail.

Valorisez le regroupement de crédits si nécessaire. Fusionner vos prêts en cours libère de la marge. Cela offre l’oxygène financier indispensable pour concrétiser votre nouveau projet immobilier.

Passer par un professionnel offre des garanties concrètes pour votre dossier :

- Accès privilégié à des banques « remote-friendly ».

- Optimisation précise du montage financier global.

- Gain de temps réel sur la négociation des assurances.

Réussir votre projet immobilier en télétravail exige de prouver la stabilité de vos revenus et la maîtrise de vos frais de mobilité. Anticipez ces critères en soignant vos comptes et en verrouillant vos accords contractuels. Avec un dossier solide, vous transformerez sereinement votre liberté géographique en un patrimoine durable.

Cet article s’inscrit dans notre dossier de fond consacré au Télétravail .