Ignorer l’obligation de déclarer votre nouvelle organisation de travail à votre assureur peut entraîner une réduction d’indemnisation ou la nullité de votre contrat en cas de sinistre. Cet article détaille les démarches liées au télétravail assurance habitation pour mettre en conformité votre protection selon l’article L113-2 du Code des assurances. Vous découvrirez comment obtenir rapidement votre attestation et sécuriser votre matériel professionnel, tout en distinguant les garanties spécifiques aux salariés de celles indispensables aux travailleurs indépendants.

- Assurance habitation télétravail : obligations légales

- Qui assure le matériel et les dommages aux tiers ?

- Comment obtenir une attestation pour son employeur ?

- Indépendants en télétravail : adapter ses garanties

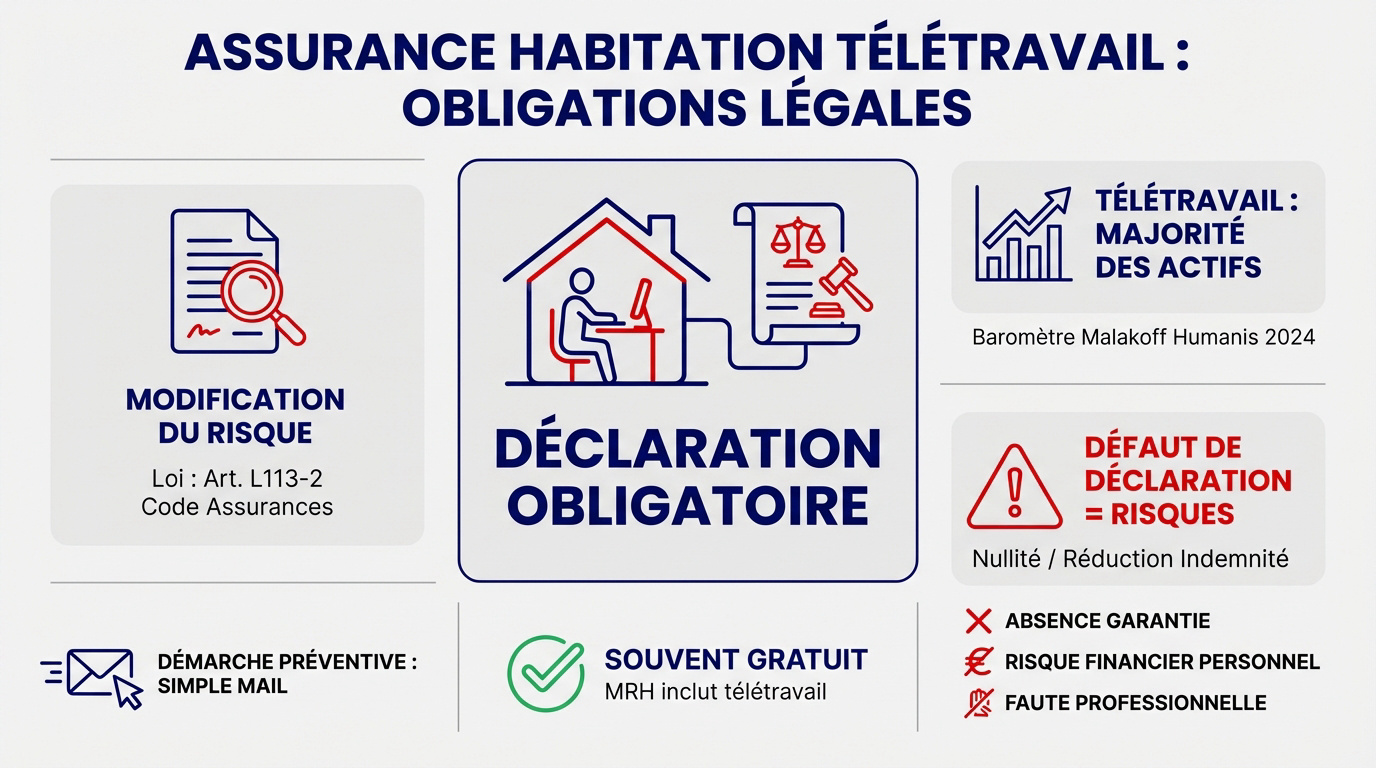

Assurance habitation télétravail : obligations légales

Après avoir posé le cadre du travail hybride, il est essentiel de se pencher sur les obligations concrètes qui lient le salarié à son assureur pour éviter toute déconvenue.

Signaler son activité à domicile selon la loi

L’article L113-2 du Code des assurances impose de déclarer tout changement de situation. Vous devez notifier votre compagnie dès que vos habitudes de travail évoluent réellement.

L’article L113-2 oblige l’assuré à signaler tout changement de situation modifiant le risque initialement couvert.

Cette démarche gère la modification du risque. L’assureur évalue si votre présence prolongée ou le matériel modifie le contrat initial. C’est une étape de vérification mutuelle indispensable.

Le baromètre Malakoff Humanis 2024 confirme que le télétravail concerne désormais une immense partie des actifs français. Cette pratique est devenue une norme structurelle.

Consultez ces conseils d’information à l’assureur. Anticiper cette démarche préventive évite tout litige futur.

Les conséquences d’un défaut de déclaration

Oublier de prévenir son assureur expose à la nullité du contrat. En cas de sinistre, une réduction d’indemnité s’applique, laissant des frais lourds à votre charge.

Pourtant, cette mise à jour est souvent incluse gratuitement. La plupart des assureurs intègrent le télétravail sans surcoût dans la MRH classique.

La DARES 2023 souligne la fréquence élevée du travail à distance. Ne pas déclarer cette activité expose à :

- L’absence de garantie.

- Un risque financier personnel.

- Une possible faute professionnelle.

Un simple mail suffit pour se protéger juridiquement. Cette formalité rapide sécurise définitivement votre situation financière.

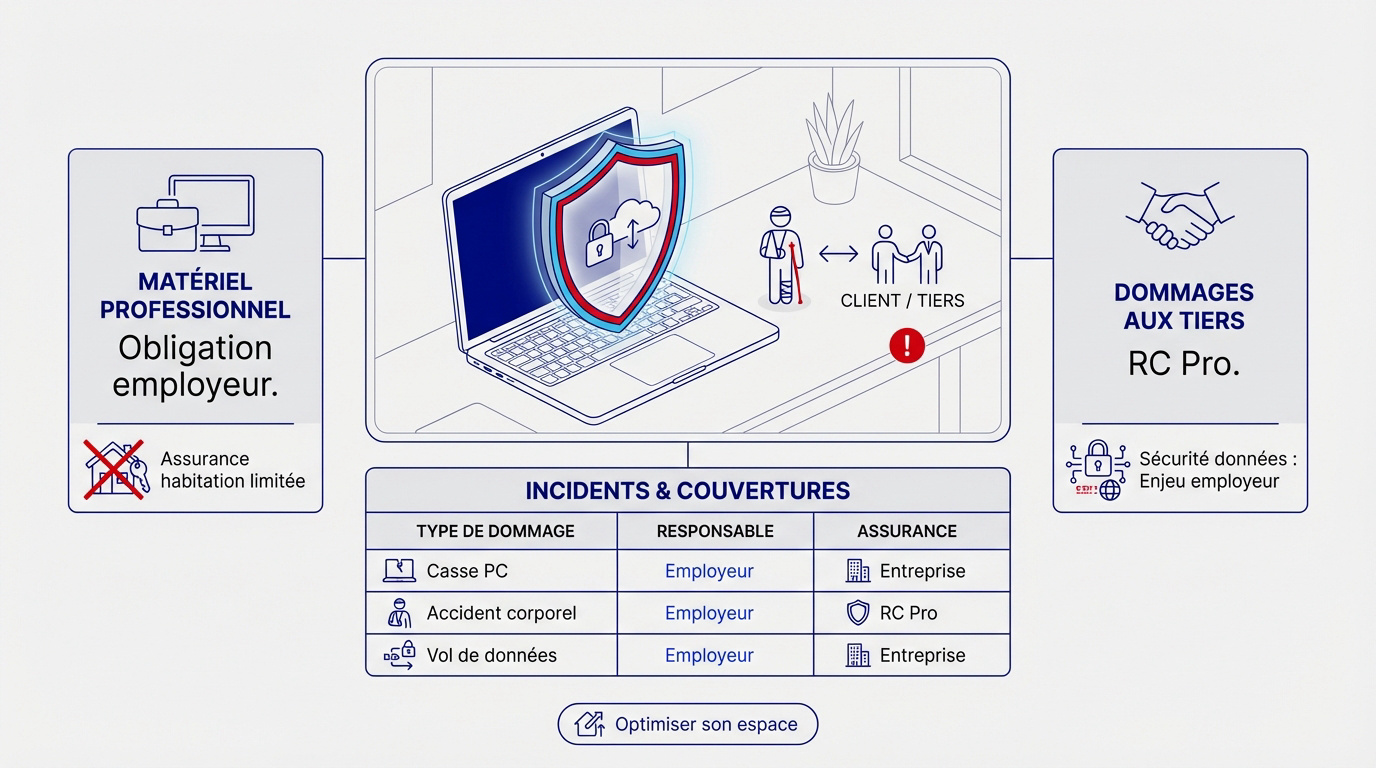

Qui assure le matériel et les dommages aux tiers ?

Si le logement est votre affaire, le matériel informatique et les incidents liés à votre métier relèvent d’une autre logique de responsabilité.

La protection du matériel informatique fourni

Il faut distinguer les équipements de l’employeur de vos biens personnels. L’ordinateur pro n’est pas un meuble.

L’entreprise a l’obligation légale d’assurer ses propres outils de travail. Consultez les détails sur la responsabilité de l’employeur pour le matériel pour en savoir plus.

L’assurance habitation classique montre vite ses limites ici. Elle ne couvre souvent pas le matériel professionnel appartenant à un tiers.

Pensez à l’ Aménagement & confort de votre poste. Un espace bien organisé limite les chutes d’objets.

La responsabilité civile professionnelle à domicile

Qui prend en charge les dommages causés à des tiers ? Si un client se blesse accidentellement chez vous, la question financière se pose.

La RC Pro de l’entreprise prend alors le relais. Elle couvre les incidents directement liés à votre activité professionnelle à distance.

Une étude de l’INSEE 2023 souligne l’importance de clarifier ces conditions de travail. Voici la répartition des responsabilités :

| Type de dommage | Responsable | Assurance concernée |

|---|---|---|

| Casse PC | Employeur | Assurance Entreprise |

| Accident corporel | Employeur | AT-MP |

| Vol de données | Employeur | Cyber-assurance |

La sécurité des données reste un enjeu majeur. L’employeur doit garantir la protection des flux numériques.

Comment obtenir une attestation pour son employeur ?

Une fois les garanties vérifiées, il faut passer à l’action administrative pour rassurer votre direction avec un document officiel.

Procédure rapide pour récupérer son justificatif

Connectez-vous à votre espace client en ligne. La plupart des assureurs proposent un bouton télécharger mon attestation. C’est la méthode la plus directe pour l’obtenir.

Vérifiez bien les informations présentes. L’adresse du domicile et la mention explicite du télétravail doivent apparaître sur le document final.

Le document est souvent disponible immédiatement en PDF. Certains assureurs l’envoient par mail sous 24 heures. Découvrez pourquoi l’employeur réclame ce document pour valider votre dossier.

1. Connexion à l’espace client. 2. Rubrique ‘Mes contrats’. 3. Vérification des mentions. 4. Téléchargement immédiat.

Adoptez un Télétravail zen. Restez serein au quotidien.

Sécurité du logement et conformité des installations

La conformité électrique est un point de vigilance majeur. Une installation vétuste peut invalider votre couverture en cas d’incendie domestique accidentel.

L’aménagement de votre bureau doit respecter des règles de sécurité simples pour éviter tout risque technique ou physique :

- Présence de prises de terre fonctionnelles.

- Absence de câbles électriques dénudés.

- Ventilation suffisante de l’unité centrale.

Sachez que l’employeur peut parfois financer cette vérification technique. Il s’agit d’un diagnostic ciblé sur votre zone de travail.

Le guide du CNRS est strict à ce sujet. Il exige une attestation sur l’honneur de conformité électrique pour tous ses agents.

Indépendants en télétravail : adapter ses garanties

Pour ceux qui sont leur propre patron, la donne change radicalement car la protection automatique de l’entreprise disparaît.

Les risques non couverts pour les auto-entrepreneurs

Votre contrat multirisque habitation classique comporte des limites importantes. Il ne couvrira jamais 500 euros de marchandises stockées dans votre salon en cas de sinistre.

L’assurance habitation protège avant tout votre vie privée. Elle n’est pas conçue pour sécuriser l’outil de production professionnel des indépendants travaillant à domicile.

L’URSSAF, dans ses recommandations 2024, insiste sur ce point. La protection sociale et matérielle des micro-entrepreneurs reste une priorité absolue.

Pensez aussi aux Frais télétravail pour optimiser vos charges annuelles.

La Multirisque Habitation (MRH) protège la vie privée. Pour l’outil de production ou le stock, une assurance professionnelle spécifique est souvent indispensable.

Le choix d’une extension ou d’un contrat spécifique

Plusieurs options s’offrent à vous selon votre activité. Parfois, une simple option « bureau à domicile » suffit pour quelques euros par mois seulement.

Les contrats mixtes varient selon des critères précis :

- Montant du capital mobilier déclaré.

- Niveau de protection juridique inclus.

- Couverture spécifique du cyber-risque.

La cybersécurité est devenue un enjeu majeur. Un indépendant est souvent seul face aux rançongiciels sans service informatique dédié.

Réalisez un audit annuel de vos contrats. C’est le meilleur moyen de coller à la croissance réelle de votre activité.

Déclarer votre situation selon l’article L113-2 garantit votre protection sans surcoût. Vérifiez dès maintenant votre contrat pour valider la couverture de votre équipement et obtenir votre attestation. Sécurisez votre foyer et travaillez sereinement : un simple mail à votre assureur suffit à écarter tout risque financier.

Cet article s’inscrit dans notre dossier de fond consacré au Aménagement & confort .