Votre assurance habitation classique pourrait rejeter toute indemnisation en cas de sinistre lié à votre activité professionnelle, créant un risque financier majeur pour votre patrimoine personnel. Cet article détaille les ajustements nécessaires pour protéger votre matériel et votre responsabilité civile, que vous travailliez depuis votre salon ou un espace partagé. Vous découvrirez comment identifier les carences de vos contrats actuels et les garanties spécifiques pour sécuriser sereinement votre quotidien de travailleur nomade.

- Assurance habitation et télétravail : les limites

- La Responsabilité Civile Pro en espace de coworking

- Protection du matériel nomade et cybersécurité

- Guide pratique pour sécuriser son activité hybride

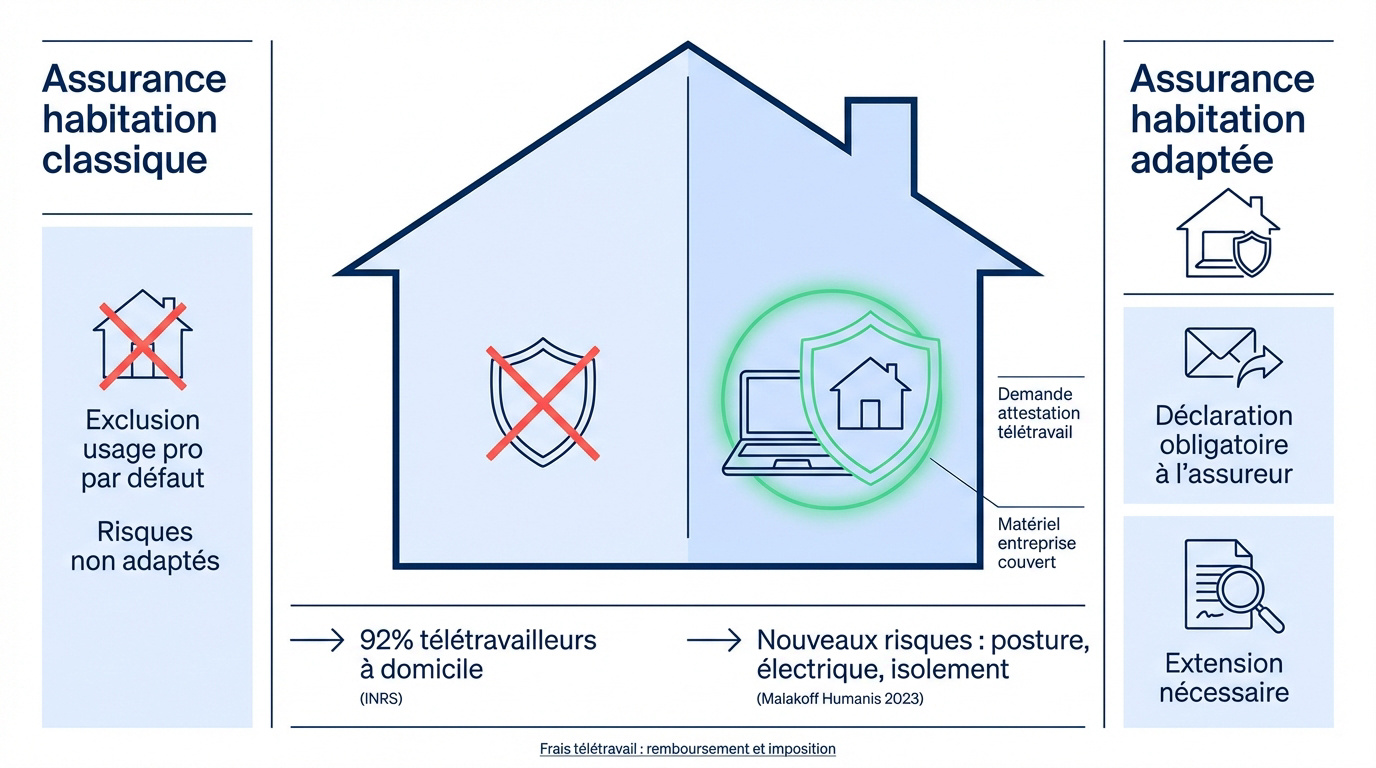

Assurance habitation et télétravail : les limites

L’explosion du travail hors bureau crée un décalage avec les contrats d’assurance conçus pour la vie privée. Cette situation expose les actifs à des risques de non-indemnisation lors de leurs activités à domicile.

L’assurance MRH standard exclut l’usage pro par défaut. Un sinistre d’origine professionnelle peut entraîner un refus d’indemnisation total.

Pourquoi votre contrat classique ne suffit plus

La MRH standard exclut par défaut l’usage pro. Les risques ne sont plus les mêmes qu’en 2019. Votre contrat actuel n’est plus calibré pour ces nouveaux usages informatiques intensifs.

L’étude Malakoff Humanis 2023 souligne des risques électriques accrus. Selon une brochure de l’INRS sur les risques du télétravail, 92 % des télétravailleurs sont à domicile. Le salon devient un bureau permanent.

Sans extension, un incendie causé par un serveur pro pourrait ne pas être indemnisé. C’est le piège du « tout-en-un » domestique. Vérifiez vos garanties avant tout incident matériel grave.

L’obligation de déclarer son activité à l’assureur

Envoyez un simple mail à votre assureur pour signaler votre situation. Demandez une attestation de télétravail pour votre employeur. Cette démarche administrative est rapide et indispensable pour votre protection.

L’entreprise doit couvrir le matériel qu’elle fournit au salarié. C’est une obligation légale de prévention des risques. Le matériel reste sous la responsabilité civile de l’employeur en cas de panne.

Votre assurance perso couvre les dégâts causés par le PC pro aux meubles. Elle protège vos biens personnels lors de l’exercice de votre activité professionnelle.

Consultez les frais télétravail : remboursement et imposition 2025 pour votre budget. Certaines options d’assurance sont déductibles ou remboursables par votre entreprise.

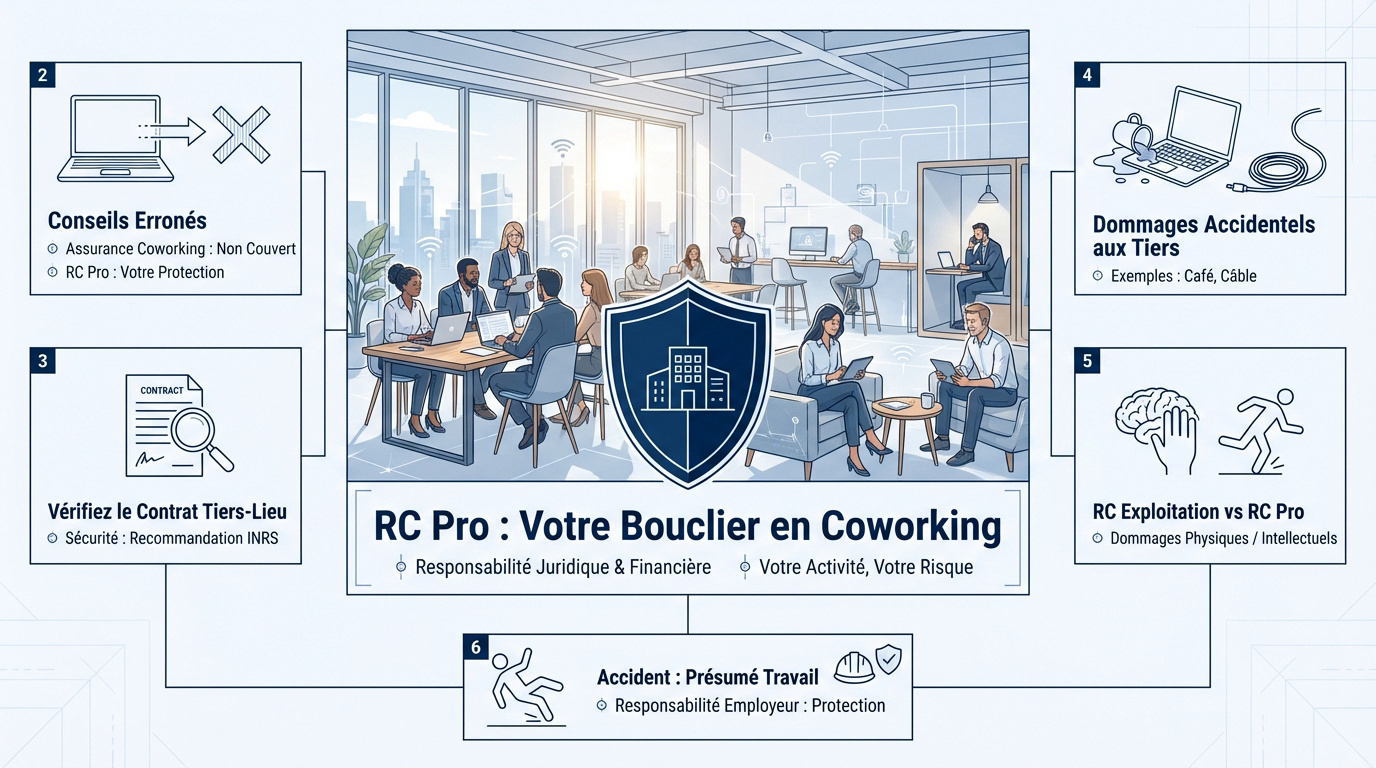

La Responsabilité Civile Pro en espace de coworking

Passer du domicile au cadre dynamique du coworking multiplie les interactions et les risques. Dans ces espaces partagés, la frontière entre protection collective et responsabilité individuelle devient un enjeu majeur pour chaque professionnel.

Distinguer RC Pro et assurance de l’opérateur

Le gestionnaire assure les murs et le mobilier commun. Votre activité reste sous votre entière responsabilité juridique et financière. Son contrat ne couvrira jamais vos propres fautes de gestion.

Si vous donnez un mauvais conseil payant, l’assurance du coworking ne bougera pas. La RC Pro est votre bouclier contre les fautes pro. Elle protège votre trésorerie face aux erreurs intellectuelles.

RC Exploitation : dommages physiques. RC Pro : erreurs intellectuelles et fautes professionnelles

Il faut vérifier scrupuleusement le contrat du tiers-lieu. Le focus juridique sur le télétravail de l’INRS recommande d’inclure des clauses de sécurité dans ces accords spécifiques.

Les risques de dommages accidentels aux tiers

Imaginez un café renversé sur le Mac d’un voisin. Ou un câble faisant trébucher un autre coworker en zone libre. Sans assurance adaptée, ces incidents banals deviennent vite coûteux.

Différenciez bien la RC Exploitation des erreurs intellectuelles de la RC Pro. Ces deux garanties sont pourtant souvent liées dans les contrats pour une protection totale.

Un accident en coworking est présumé accident du travail. L’employeur garde sa mission de protection sociale. Il doit assurer la sécurité de ses salariés, même hors de l’entreprise.

En cas de pépin, consultez les détails sur l’ accident du travail en télétravail : règles et démarches. Une réaction rapide permet de gérer efficacement les suites du sinistre.

Protection du matériel nomade et cybersécurité

Aborder le cœur de l’outil de travail est devenu un sujet de préoccupation majeur, surtout quand on change de lieu régulièrement avec des équipements coûteux.

Couvrir son équipement contre le vol et la casse

La garantie « tous lieux » s’avère souvent indispensable pour les travailleurs mobiles. Elle protège votre ordinateur portable lors de vos déplacements. Vous restez ainsi couvert dans le train ou au café.

Attention toutefois au vol sans effraction, fréquemment exclu des contrats. Si vous laissez votre poste sans surveillance le temps d’un café, l’assureur refusera l’indemnisation. La négligence reste le principal motif de rejet des dossiers.

Le matériel spécifique comme les écrans ou les tablettes nécessite une attention particulière. Pour les freelances IT, protéger ces outils de production est un point critique. Pensez à consulter ce guide pour réussir sur Free-Work : l’atout majeur du freelance IT.

Sécuriser ses données sur un réseau partagé

Le Wi-Fi public est souvent considéré comme une véritable passoire technique. Les données sensibles de vos clients peuvent être interceptées en quelques secondes. Un tiers malveillant accède facilement aux flux non sécurisés.

L’option cyber-risques permet de financer la restauration des données après une attaque. Elle gère aussi votre responsabilité en cas de fuite d’informations tierces.

- VPN obligatoire pour chiffrer la connexion.

- Double authentification (2FA) sur tous les comptes.

- Chiffrement des fichiers sensibles et du disque.

- Mises à jour système installées immédiatement.

L’assurance habitation ne couvrira jamais ce type de piratage pro. Soyez vigilant sur vos contrats de coworking domicile assurance.

Guide pratique pour sécuriser son activité hybride

Le passage au travail nomade impose de repenser sa couverture contre les risques professionnels. Une méthode efficace consiste à auditer ses garanties actuelles avant de s’engager dans un nouvel espace partagé.

Check-list des garanties avant de s’installer

Vérifiez impérativement vos plafonds d’indemnisation actuels. Si votre matériel informatique coûte 5 000 € alors que le remboursement est limité à 1 000 €, le préjudice financier sera lourd. Soyez vigilant sur ces montants.

| Garantie | Assurance Habitation | Assurance Coworking | RC Pro Individuelle |

|---|---|---|---|

| Responsabilité Civile | ❌ | Limitée | ✅ |

| Vol matériel | Limitée | ❌ | ✅ |

| Dommages aux tiers | ❌ | ✅ | ✅ |

| Perte de données | ❌ | ❌ | ✅ |

| Protection juridique | ❌ | ❌ | ✅ |

La protection juridique s’avère vitale pour tout indépendant. Elle permet de gérer sereinement un litige contractuel avec un client ou une mésentente avec le bailleur. C’est un rempart contre les frais d’avocat.

Déductibilité des frais et prévoyance

Pour les travailleurs indépendants, les primes d’assurance pro constituent des charges déductibles. Cela réduit mécaniquement votre bénéfice imposable. En conséquence, vous payez moins d’impôts chaque année.

Les primes d’assurance professionnelle sont des charges déductibles à 100 % qui réduisent votre bénéfice imposable.

Pensez également à votre prévoyance personnelle. En cas d’arrêt maladie, les indemnités versées par la Sécurité sociale sont souvent dérisoires. Un contrat complémentaire sécurise vos revenus.

Le cas du télétravail à l’étranger mérite une attention particulière. Les règles juridiques et les couvertures changent radicalement dès que vous franchissez une frontière nationale. Anticipez ces variations.

Consultez ce guide sur le télétravail étranger : les 4 règles clés (juridiques). Vérifiez toutes les formalités avant votre départ.

Sécuriser son activité hybride exige de déclarer son télétravail à l’assureur et de souscrire une RC Pro spécifique. Cette protection indispensable couvre vos équipements nomades et votre responsabilité en coworking. Agissez dès maintenant pour transformer votre mobilité en un atout serein et durable.

Cet article s’inscrit dans notre dossier de fond consacré au Aménagement & confort .