Face aux dépenses de santé croissantes, obtenir une reconnaissance en affection longue durée constitue souvent un parcours administratif opaque pour les 13,7 millions de Français touchés par une pathologie chronique. Ce dossier détaille précisément le fonctionnement des catégories exonérantes, depuis le protocole de soins rédigé par le médecin traitant jusqu’à la validation finale par le médecin conseil de l’Assurance Maladie. Vous apprendrez comment l’usage de l’ordonnance bizone et du tiers payant protègent votre budget personnel, tout en découvrant les garanties liées au droit à l’oubli et les nouveaux dispositifs de prévention de 2026.

- Fonnement des ALD et liste des pathologies

- ALD hors liste et nouveaux dispositifs de 2026

- Remboursements et frais réels pour les assurés

- Droits au travail et accès à l’assurance

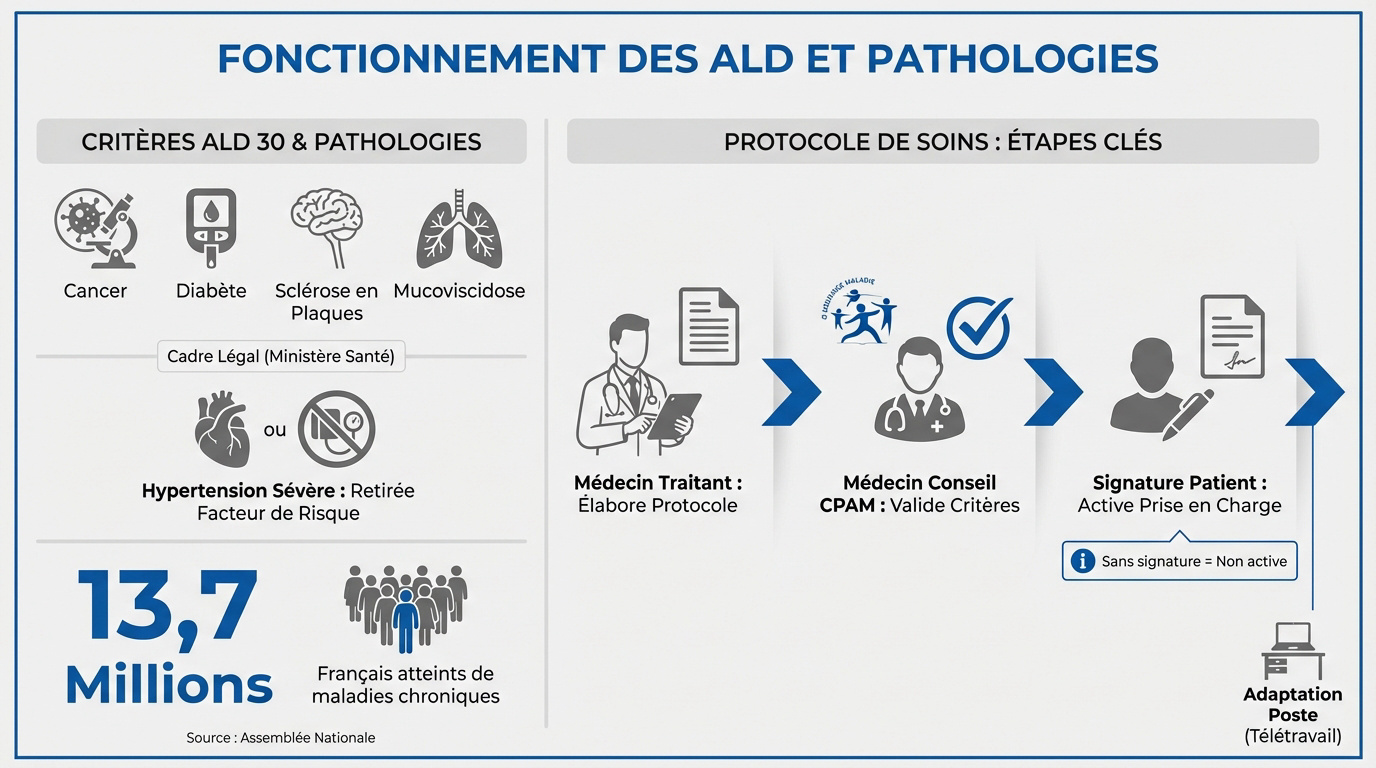

Fonnement des ALD et liste des pathologies

Après avoir défini globalement le système de santé français, il est temps de s’attaquer au cœur du sujet : comment fonctionnent concrètement les Affections de Longue Durée et qui peut y prétendre.

Les critères de l’ALD 30 et le cas de l’hypertension

Le cancer et le diabète sont des pathologies majeures. Le cadre légal est défini par ce document officiel du Ministère de la Santé.

L’hypertension sévère est désormais exclue de la liste officielle et traitée comme un simple facteur de risque.

L’hypertension artérielle sévère ne fait plus partie de la liste ALD 30 ; elle est désormais gérée comme un facteur de risque et non comme une pathologie exonérante.

Selon les données de l’Assemblée nationale, 13,7 millions de Français vivent avec une affection chronique.

- Cancer

- Diabète type 1 et 2

- Sclérose en plaques

- Mucoviscidose

Le protocole de soins et l’accord de l’Assurance Maladie

Le médecin traitant établit le protocole de soins indispensable. Ce document détaille précisément les traitements nécessaires au patient.

Le médecin conseil valide ensuite l’exonération du ticket modérateur. Il vérifie le respect des critères médicaux requis par l’organisme.

La signature de l’assuré est obligatoire. Cet acte valide officiellement le début de la prise en charge à 100 %.

Consultez en-teletravail.com – Télétravail pour votre poste.

ALD hors liste et nouveaux dispositifs de 2026

Mais attention, ne pas être dans la liste des 30 ne signifie pas que vous êtes seul face à vos factures médicales.

Les critères pour les ALD 31 et les polypathologies

L’affection de longue durée 31 concerne des pathologies graves non listées officiellement. Les soins doivent durer plus de six mois. Ils s’avèrent particulièrement coûteux pour l’assuré au quotidien. Un traitement médicamenteux ou un appareillage reste obligatoire.

L’ALD 32 vise les polypathologies. Plusieurs affections combinées deviennent alors invalidantes. Cela justifie une prise en charge totale par l’Assurance Maladie.

Une étude publiée dans L’Aide-Soignante analyse cette chronicité. Elle détaille l’évolution des soins prolongés.

L’Assurance Maladie actualise chaque année les critères de gravité. Ces seuils évoluent régulièrement.

Affection hors liste, durée supérieure à 6 mois, traitement coûteux. Nécessite 2 critères sur 4 : hospitalisation, actes techniques, biologie ou soins paramédicaux.

Accompagnement préventif et rôle de l’infirmier référent

La loi de 2026 introduit un volet préventif inédit. L’objectif est d’anticiper l’aggravation des risques. On agit avant le stade critique de l’affection de longue durée.

L’infirmier référent devient le pivot de la coordination. Il aide le patient à s’orienter entre les spécialistes. Ce rôle fluidifie le parcours de soins complexe.

La maladie cœliaque illustre ces cas particuliers. Elle bénéficie de forfaits spécifiques pour l’achat de produits sans gluten.

Pensez à recharger sans culpabilité avec les pauses intelligentes. Votre bien-être compte.

Remboursements et frais réels pour les assurés

Une fois le statut obtenu, la question centrale reste celle du portefeuille : comment se passent les paiements ?

Usage de l’ordonnance bizone et du tiers payant

L’ordonnance bizone sépare les soins liés à l’affection de longue durée des autres. Seule la partie haute bénéficie du remboursement à 100%. Ce document assure une gestion rigoureuse des soins.

Le tiers payant intégral évite l’avance de frais. Le pharmacien ou le biologiste est payé directement par la caisse. Cela simplifie le quotidien et limite les dépenses immédiates du patient.

Mettez à jour votre carte Vitale en borne. C’est indispensable pour que vos droits soient reconnus immédiatement par les professionnels de santé lors des consultations.

- Ordonnance bizone

- Tiers payant

- Mise à jour Vitale

Dépassements d’honoraires et utilité de la mutuelle

Le 100% ne couvre pas tout. Le forfait hospitalier et les franchises médicales restent souvent à la charge du patient. Ces frais s’accumulent sans une protection complémentaire santé adaptée.

Les dépassements d’honoraires sont le principal piège financier. De nombreux spécialistes pratiquent des tarifs supérieurs à la base de remboursement. La facture grimpe alors sans aucun remboursement de l’État.

Garder une mutuelle performante est donc vital. Elle comblera les manques et couvrira les soins non liés à votre pathologie chronique ou les imprévus.

| Type de frais | Prise en charge ALD | Reste à charge potentiel |

|---|---|---|

| Consultations (base sécu) | 100% | 0% |

| Dépassements d’honoraires | 0% | Variable |

| Forfait hospitalier | 0% | 20€/jour |

| Médicaments courants | 65% ou moins | 35% ou plus |

Droits au travail et accès à l’assurance

Au-delà des soins, la maladie chronique impacte toute la vie sociale, de votre bureau jusqu’à votre banquier.

Arrêts maladie prolongés et transports médicaux

En cas d’arrêt de plus de six mois pour une affection de longue durée, les indemnités journalières sont maintenues. C’est une sécurité financière majeure pour les patients en traitement lourd. Le médecin conseil valide ce maintien. Cela protège vraiment votre vie.

Les transports médicaux sont pris en charge si votre état le justifie. Une prescription médicale de transport est obligatoire avant le trajet.

Liez votre situation à la RQTH pour adapter le travail. C’est un droit protecteur.

Voyez les frais télétravail | remboursement et impôts 2025 pour organiser vos futurs aménagements.

Droit à l’oubli et impact sur le crédit immobilier

Le droit à l’oubli permet de ne plus déclarer un ancien cancer après cinq ans. C’est une révolution pour le crédit immobilier. On explique que c’est la loi qui oblige.

Le droit à l’oubli supprime la déclaration d’un ancien cancer après 5 ans. La convention AERAS facilite l’assurance pour les risques de santé aggravés.

Mon espace santé centralise vos données de manière sécurisée. Vous gardez le contrôle sur ce que voient les professionnels de santé et les assureurs. C’est votre coffre-fort numérique personnel.

La convention AERAS 2026 facilite l’accès à l’assurance. Les barèmes deviennent plus justes pour tous.

Ce dispositif pour pathologie de longue durée assure le remboursement intégral des soins validés par le protocole médical. Actualiser sa carte Vitale et conserver une mutuelle robuste permet de couvrir efficacement les frais non exonérés. Maîtriser ces démarches dès aujourd’hui garantit une protection financière pérenne pour votre santé.

Cet article s’inscrit dans notre dossier de fond consacré au Bien-être & équilibre .